Bundeslandreport

Die Förderaktivitäten und Inanspruchnahme der unterschiedlichen Förderprogramme orientierten sich an den strukturellen Gegebenheiten und Entwicklungen in den einzelnen Regionen. Je nach wirtschaftlicher Ausprägung, Branchenschwerpunkten und demografischer Dynamik ergeben sich unterschiedliche Anforderungen an Art und Umfang der Förderung. Diese regionalen Unterschiede werden in der Mittelverwendung sichtbar und spiegeln sich auch in den sektoralen Schwerpunkten wider.

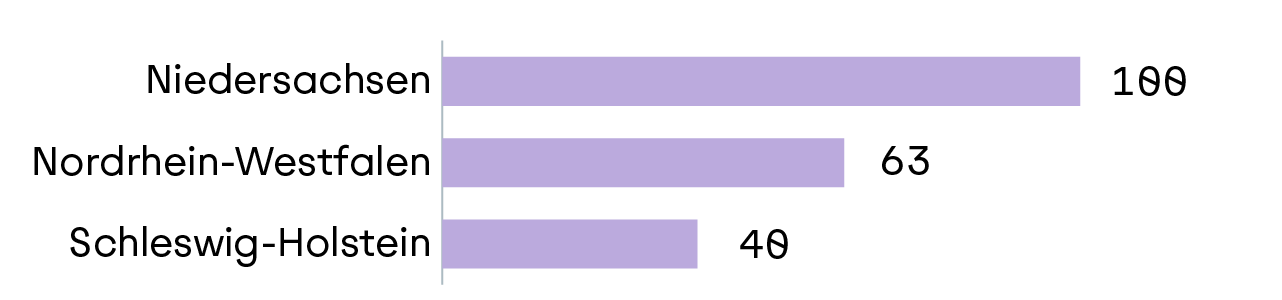

Im Bereich der Landwirtschaft zeigen sich die regionalen Unterschiede in Faktoren wie Anzahl der Betriebe, Betriebsgrößen, Produktionsschwerpunkte und wirtschaftliche Rahmenbedingungen. Besondere Bedeutung kommt dabei dem Bundesland Niedersachsen zu, das traditionell stark landwirtschaftlich geprägt ist.

Top-3-Bundesländer in der Primärproduktion

Neugeschäft 2024 in Mio. Euro

Abbildung 12: Top-3-Bundesländer im Förderneugeschäft in der Primärproduktion

Im Jahr 2024 entfiel ein Anteil von 13 % des gesamten Neugeschäfts auf die Primärproduktion in Niedersachsen. Dies entspricht einem Volumen von rund 440 Mio. Euro (vgl. Abb 12). Im selben Zeitraum wurde der volumenmäßig geringste Anteil der Programmkredite für Land-, Forst- und Fischwirtschaft in Hessen, in Sachsen und im Saarland verzeichnet.

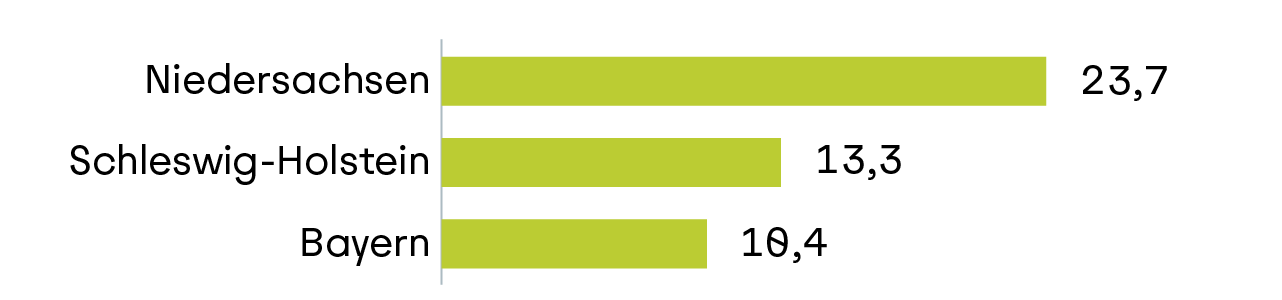

Top-3-Bundesländer in der Fördersparte Agrar- und Ernährungswirtschaft

Neugeschäft 2024 in Mio. Euro

Abbildung 13: Top-3-Bundesländer im Förderneugeschäft in der Fördersparte Agrar- und Ernährungswirtschaft

Wichtige Standorte der Landwirtschaft vor- und nachgelagerter Unternehmen korrespondieren häufig mit Regionen starker Primärproduktion. Dies ist unter anderem auf die enge Verzahnung mit landwirtschaftlichen Lohnbetrieben zurückzuführen. Dieser Zusammenhang schlägt sich auch in der Verteilung der Fördermittel nieder. Wie bereits im Bereich der Primärproduktion liegt Niederachsen auch hier an der Spitze. Im Jahr 2024 wurden dort rund 100 Mio. Euro für Investitionen in vor- und nachgelagerte Bereiche bereitgestellt (vgl. Abb 13).

Top-3-Bundesländer in der Fördersparte Erneuerbare Energien

Neugeschäft 2024 in Mio. Euro

Abbildung 14: Top-3-Bundesländer im Förderneugeschäft in der Fördersparte Erneuerbare Energien

Die Förderung von Investitionen in erneuerbaren Energien fiel im Jahr 2024 vergleichsweise gering aus. Das Ausnahmejahr 2024 war durch besondere Rahmenbedingungen geprägt. Trotz des insgesamt niedrigen Fördervolumens erhalten Niedersachsen und Schleswig-Holstein erneut überdurchschnittliche Anteile der zugesagten Mittel. Diese beiden Länder zählen auch in normalen Jahren regelmäßig zu den führenden Regionen im Bereich der Förderung der erneuerbaren Energien. Im Gegensatz dazu entfielen auf Hessen, Rheinland-Pfalz und das Saarland im Jahr 2024 vergleichsweise geringe Anteile der Förderzusage in diesem Bereich (vgl. Abb 14).

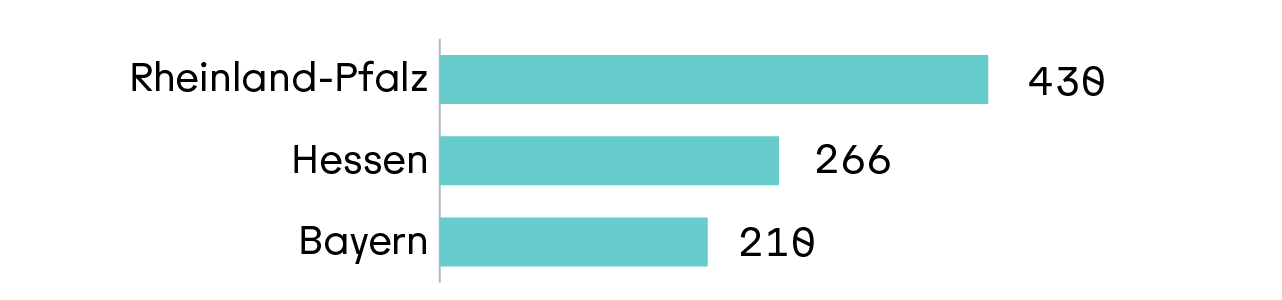

Top-3-Bundesländer in der Fördersparte Ländliche Entwicklung

Neugeschäft 2024 in Mio. Euro

Abbildung 15: Top-3-Bundesländer im Förderneugeschäft in der Fördersparte Ländliche Entwicklung

Die Verteilung der Programmkredite für Investitionen im ländlichen Raum zeigt deutliche regionale Unterschiede. Rheinland-Pfalz verzeichnet in diesem Segment eine überdurchschnittliche Förderintensität und liegt deutlich vor Hessen und Bayern (vgl. Abb 15). Demgegenüber entfallen auf das Saarland, Nordrhein-Westfalen und Mecklenburg-Vorpommern nur geringere Anteile am Fördervolumen. Ein wesentlicher Erklärungsfaktor liegt in der Zusammenarbeit mit den Landesförderinstituten. In Bundesländern mit einer aktiven Einbindung dieser Institute stärkt die Kooperation die regionale Marktpräsenz der Rentenbank im Themenfeld „ländlicher Raum“ spürbar. Zudem spielt der ländliche Tourismus als Investitionstreiber eine Rolle. Dieser ist in Deutschland nicht gleichmäßig verteilt, sondern weist einen klaren räumlichen Schwerpunkt im süddeutschen Raum auf.

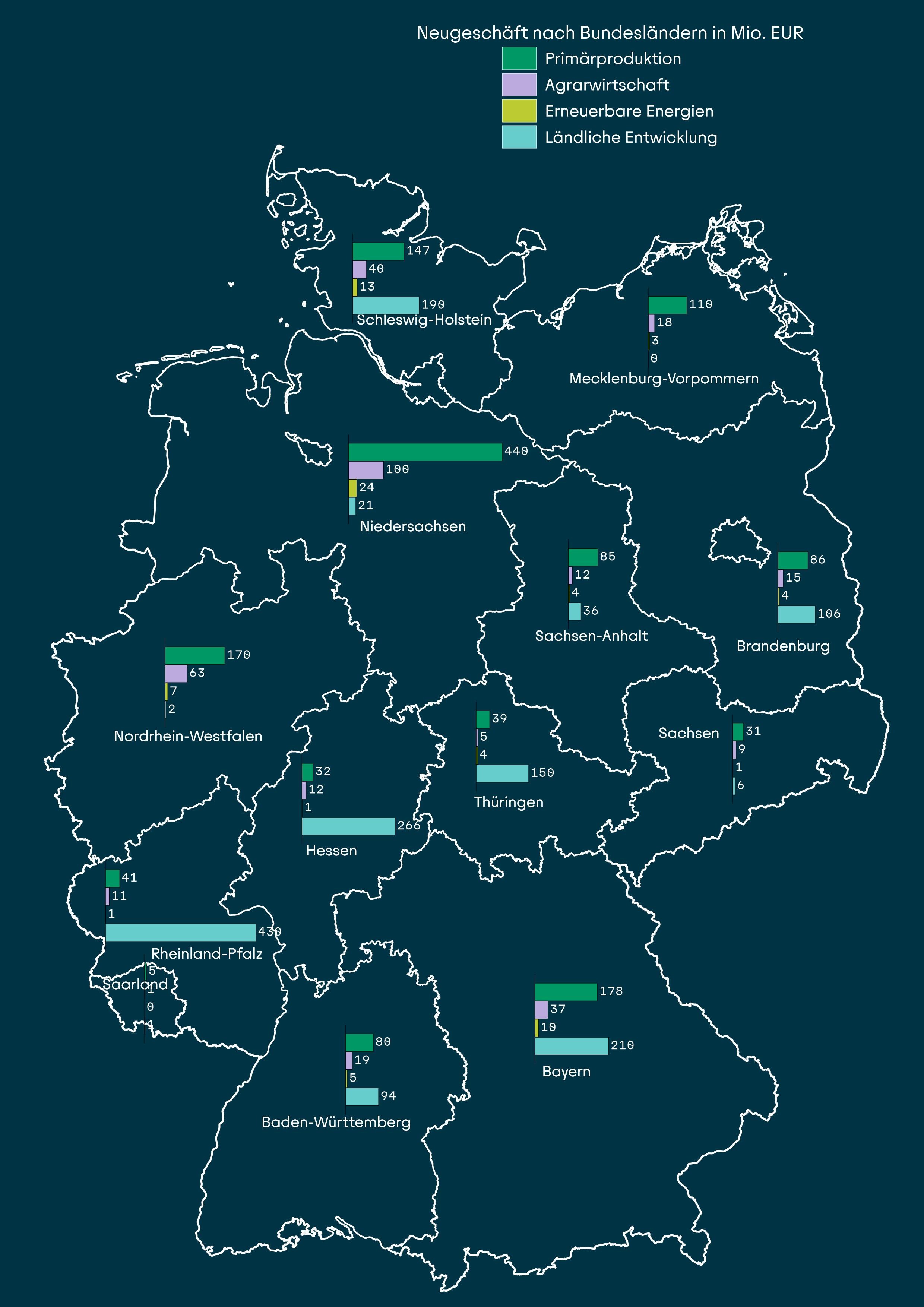

Neugeschäft nach Bundesländern in Mio. Euro1, 2, 3, 4, 5

Abbildung 16: Verteilung des Förderneugeschäfts 2024 in Deutschland