Förderspartenreport

Unser Förderauftrag geht über die Landwirtschaft hinaus. Neben der Land- und Forstwirtschaft werden auch die gesamte Lebensmittelwertschöpfungskette sowie der Ausbau erneuerbarer Energien gefördert. Ebenso engagieren wir uns für die ländliche Entwicklung, um die Infrastruktur sowie die Wohn- und Lebensbedingungen in ländlichen Regionen Deutschlands zu fördern.

Dies vorausgeschickt, lassen sich unsere Kundengruppen vier Bereichen zuordnen:

Kundengruppen der Programmkredite der Landwirtschaflichen Rentenbank

Abbildung 1: Die vier zentralen Kundengruppen der Programmkredite

Jede Fördersparte hat individuelle Bedarfe, die durch ein breites Portfolio an Programmen und Fördermaßnahmen der Rentenbank abgedeckt werden.

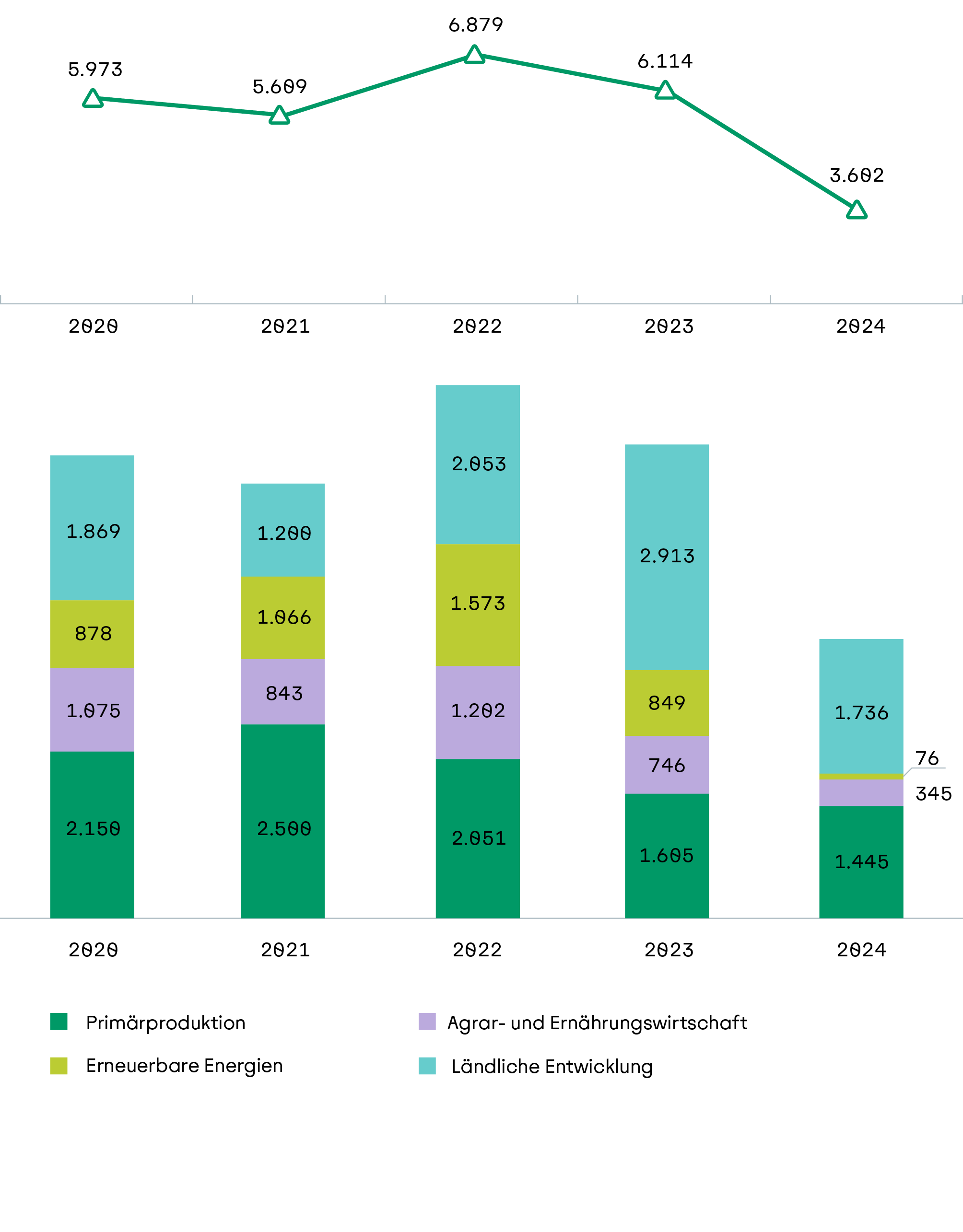

Das Kerngeschäft sind unsere Programmkredite. Seit 2020 geben wir im Durchschnitt 5,6 Mrd. Euro Kreditvolumen pro Jahr in den Markt. Dabei spielt natürlich nicht nur das Volumen der Förderung eine große Rolle, sondern auch die Stückzahl. Durch eine höhere Stückzahl erzielen wir eine höhere Breitenwirkung der Förderung. In den vergangenen fünf Jahren haben wir über 86.000 Darlehen zugesagt. Das sind im Schnitt 17.200 Refinanzierungsanträge pro Jahr mit einem mittleren Kreditvolumen von rund 350.000 Euro. Die tatsächliche Höhe eines Rentenbankdarlehens hängt jedoch vom spezifischen Vorhaben ab und kann aufgrund der Heterogenität unserer Kundengruppen stark variieren.

Das Geschäftsjahr 2024 ist ein Ausnahmejahr. Im Vergleich zum Vorjahr wurde ein Rückgang des Neugeschäftsvolumens von rund 43 % verzeichnet. Dadurch ergibt sich ein Neugeschäftsvolumen von 3,6 Mrd. Euro (vgl. Abb.2).

Welche Verteilung ergibt sich bezogen auf die jeweilige Kundengruppe?

Der Großteil der Neuzusagen innerhalb der Programmkredite fand in den Kundengruppen „Primärproduktion“ mit 1,4 Mrd. Euro und „Ländlicher Raum“ mit 1,7 Mrd. Euro statt. Mit 76 Mio. Euro hatte die Kundengruppe „Erneuerbare Energien“ im Jahr 2024 nur einen vergleichsweise geringen Anteil am Neugeschäft. In der Agrar- und Ernährungswirtschaft liegt der Anteil bei rund 345 Mio. Euro (vgl. Abb.2).

Der große Rückgang beim Neugeschäft ist auf verschiedene Faktoren zurückzuführen. Zwei Gründe stechen aber besonders hervor. Der hohe EU-Basiszins sowie unsichere wirtschaftliche Bedingungen.

Welche Herausforderungen ergeben sich durch einen hohen EU-Basiszinssatz?

Es ist deutlich zu sehen, dass der EU-Basiszinssatz im Jahr 2024 signifikant über den 10-jährigen Rentenbankzinssätzen lag. Beihilfefreie Konditionen, die an den Basiszins gekoppelt sind, waren demnach nicht marktfähig (vgl. Abb.3). Dies wirkte sich auf verschiedene Förderbereiche hemmend aus, insbesondere auf Programme mit beihilferechtlichen Einschränkungen, wie den Bereich der erneuerbaren Energien. In diesem Segment kam es im Vergleich zum Vorjahr zu einem Rückgang der Neugeschäftsentwicklung in den Programmkrediten von 90 %. Aber auch andere Förderprogramme waren betroffen.

Neugeschäft Programmkredite in Mio. Euro

Abbildung 2: Entwicklung des Neugeschäftsvolumens im Jahresverlauf und Anteile der Fördersparten am Neugeschäftsvolumen

Exkurs: Wie legt die EU-Kommission den Basiszins fest?

Der EU-Basiszins ist an die Entwicklung des 12m-EURIBOR (Euro Interbank Offered Rate) geknüpft. Das ist der Zinssatz, zu dem sich europäische Banken untereinander für eine Laufzeit von zwölf Monaten Geld leihen. Einmal im Jahr, zum ersten Januar, wird der EU-Basiszins standardmäßig aktualisiert und wird auf Grundlage des im September, Oktober und November des Vorjahres festgestellten 12m-EURIBOR berechnet. Bei erheblichen Schwankungen kann auch unterjährig eine Anpassung erfolgen, wenn der über die drei Vormonate berechnete Durchschnittssatz um mehr als 15% vom geltenden Satz abweicht. So ist eine monatliche Anpassung theoretisch möglich.

Entwicklung EU-Basiszins und 12m-EURIBOR

Abbildung 3: Entwicklung EU-Basiszins und 12m-Euribor