Adressenausfallrisiken

Definition

Das Adressenausfallrisiko ist das Risiko, dass ein/e Vertragspartner/in seinen/ihren Zahlungsverpflichtungen nicht oder nur teilweise nachkommt, sowie das Risiko von Bewertungsverlusten aufgrund von Ratingverschlechterungen. Hierbei wird zwischen den Risikounterarten Ausfallrisiko, Migrationsrisiko und Länderrisiko unterschieden.

Das Kreditgeschäft ist weitgehend auf die Refinanzierung von Banken bzw. Instituten und Finanzinstituten gemäß Artikel 4 CRR sowie sonstiges Interbankengeschäft begrenzt. Das auf den Endkreditnehmenden bezogene Ausfallrisiko bei Programmkrediten liegt bei dessen Hausbank. Darüber hinaus werden deutsche Bundesländer, Landkreise und Kommunen refinanziert.

Risikobewertung und Steuerung

Die zentralen Risikoparameter für die Ermittlung des Adressenausfallrisikos sind die Ausfallwahrscheinlichkeit (Probability of Default), die Verlustquote bei Ausfall (Loss Given Default), die Forderungshöhe bei Ausfall (Exposure at Default) sowie die Korrelationen zwischen den Geschäftspartnern, mit deren Hilfe simultane Ausfälle von Geschäftspartnern im Kreditportfoliomodell simuliert werden.

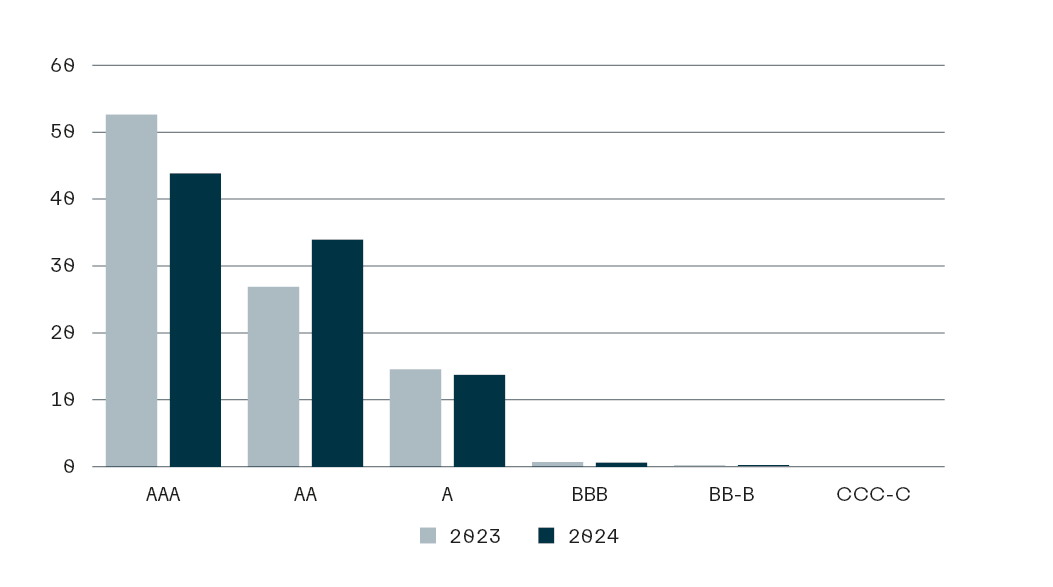

Die Ausfallwahrscheinlichkeit wird aus der Bonitätseinstufung der Geschäftspartner abgeleitet. Die Bonitätseinstufung erfolgt mit einem internen Risikoklassifizierungsverfahren. Dabei werden einzelne Geschäftspartner oder Geschäftsarten in eine von 20 Bonitätsklassen eingestuft. Die besten zehn Bonitätsklassen AAA bis BBB- sind Geschäftspartnern mit geringen Risiken vorbehalten („Investment Grade“). Darüber hinaus sind die sieben Bonitätsklassen BB+ bis C für latente bzw. erhöhte latente Risiken und die drei Bonitätsklassen DDD bis D für Problemkredite und ausgefallene Geschäftspartner eingerichtet.

Die Bonitätseinstufung der Geschäftspartner wird mindestens jährlich auf der Grundlage einer Auswertung ihrer Jahresabschlüsse und der Analyse ihrer wirtschaftlichen Verhältnisse überprüft. Hierbei werden betriebswirtschaftliche Kennzahlen, qualitative Merkmale, der Gesellschafterhintergrund sowie weitere Unterstützungsfaktoren berücksichtigt, wie z. B. die Zugehörigkeit zu einer Sicherungseinrichtung oder staatliche Haftungsmechanismen. Auch das Länderrisiko des Sitzlandes des Geschäftspartners fließt in die Bestimmung der Bonität mit ein. Bei bestimmten Produkten, wie z. B. Pfandbriefen, werden neben den jeweiligen nationalen gesetzlichen Vorschriften die damit verbundenen Sicherheiten bzw. Deckungswerte als weiteres Kriterium zur Bestimmung des Produktratings berücksichtigt. Sofern aktuelle Informationen über negative Finanzdaten oder eine Abschwächung der wirtschaftlichen Perspektiven eines Geschäftspartners bekannt werden, wird die Bonitätseinstufung überprüft und gegebenenfalls angepasst.

Die Verlustquote beziffert den Anteil der Forderung, der nach dem Ausfall eines Geschäftspartners und der Verwertung der hinterlegten Sicherheiten uneinbringlich ist. Die Rentenbank verwendet für die Quantifizierung der Adressenausfallrisiken produkt- bzw. geschäftsartenspezifische Verlustquoten, welche anhand von analytischen und expertenbasierten Verfahren ermittelt werden. Hierbei wird insbesondere die Verwertungskette der Programmkredite, welche im Rahmen des sogenannten Hausbankverfahrens vergeben werden, in die Bewertung und Parametrisierung der Verlustquote für Programmkredite einbezogen. Zudem stützt sich die Rentenbank für einzelne Geschäftsarten auf externe Datenquellen.

Das Exposure zum Ausfallzeitpunkt entspricht dem Stichtagssaldo zzgl. außerbilanzieller Geschäfte einzelner Geschäftspartner. Dies entspricht dem Restbetrag der Forderung bzw. dem Marktwert. Bei Derivaten ergibt sich die Höhe des Exposures zuzüglich eines Aufschlags für Marktwertschwankungen unter Berücksichtigung des vertraglichen Nettings und von gestellten und erhaltenen Sicherheiten (Cash Collateral).

Die Berechnung des Adressenausfallrisikos im Ökonomischen Ansatz (Credit Value at Risk) erfolgt mit einem Kreditportfoliomodell unter Berücksichtigung von Korrelationen zwischen den Geschäftspartnern sowie unter Einbeziehung von Migrationsrisiken.

Die beschriebene Methode ermöglicht es, die Risiken im Sinne der MaRisk zu bewerten, zu überwachen und zu steuern. Negative Entwicklungen sowie Portfoliokonzentrationen können damit frühzeitig erkannt und Gegenmaßnahmen eingeleitet werden.

Limitierung und Überwachung

Die Gesamtkreditobergrenze für alle Adressausfalllimits sowie eine Blankoobergrenze werden vom Vorstand festgelegt und begrenzen somit die Adressenausfallrisiken. Konzentrationsrisiken werden in der Bank auf mehreren Ebenen durch diverse zielgerichtete Konzepte gesteuert und begrenzt. Zur Risikobegrenzung sind ferner Länderkredit- und Währungstransferlimite eingerichtet.

Ein Limitsystem steuert die Höhe und die Struktur aller Adressenausfallrisiken. Für alle Kreditnehmenden, Emittenten/Emittentinnen bzw. Kontrahenten/Kontrahentinnen sind interne Limite erfasst, die gegebenenfalls produkt- und laufzeitspezifisch untergliedert sind. Das Risikoklassifizierungsverfahren der Bank stellt die zentrale Entscheidungsgrundlage für die Limiteinräumung dar. Zusätzlich gelten für einzelne Geschäfts- bzw. Limitarten bestimmte Mindestbonitäten.

Die Limitierung der Adressenausfallrisiken im Rahmen der Risikotragfähigkeit erfolgt auf Basis des im Kreditportfoliomodell ermittelten Credit Value at Risk.

Zusätzlich geben Risikoindikatoren frühzeitig Hinweise für eine mögliche Risikoerhöhung bzw. für Risikoverschiebungen im Portfolio. Warnschwellen sorgen dafür, dass höhere Limitauslastungen frühzeitig erkannt werden und geeignete Handlungsoptionen ergriffen werden können.

Die Limite werden täglich überwacht. Limitüberschreitungen werden dem Vorstand unmittelbar berichtet.

Die Risikosteuerung, -überwachung und -berichterstattung der Adressenausfallrisiken erfolgen somit einzelgeschäftsbezogen auf Ebene der Kreditnehmenden sowie auf Ebene der Gruppe verbundener Kunden, auf Länderebene und auf Ebene des Gesamtkreditportfolios.

Portfolioübersicht

Für mehr als 90 % der Risikopositionen bestehen Sicherheiten in Form von Abtretungen der refinanzierten Forderungen der Endkreditnehmenden sowie staatlichen Haftungsmechanismen oder es handelt sich um besicherte Produkte, wie bspw. Pfandbriefe oder Covered Bonds. Unbesicherte Risikopositionen entfallen weitgehend auf Forderungen gegenüber Kreditinstituten inländischer Haftungsverbünde.

Das Gesamtkreditportfolio von 92 Mrd. EUR (95 Mrd. EUR) beinhaltet die Nominalbeträge der Risikopositionen in Euro. Diese umfassen die Programmkredite mit Abtretung der refinanzierten Forderungen der Endkreditnehmenden, die staatsgarantierten Programmkredite, die Namenspapiere, Schuldscheindarlehen und Wertpapiere, die Geld- und Derivategeschäfte, Beteiligungen, Investments in Venture Capital sowie sämtliche extern zugesagten Kreditlinien, nicht jedoch Kreditvergaben aus dem Zweckvermögen des Bundes. Bei den Beteiligungen fließen die Risikopositionen der direkten Beteiligungen der Rentenbank mit ein.

Der Abschluss von Finanzinstrumenten im Derivategeschäft ist ausschließlich als Sicherungsinstrument auf Grundlage einer Netting- und Besicherungsvereinbarung zulässig.

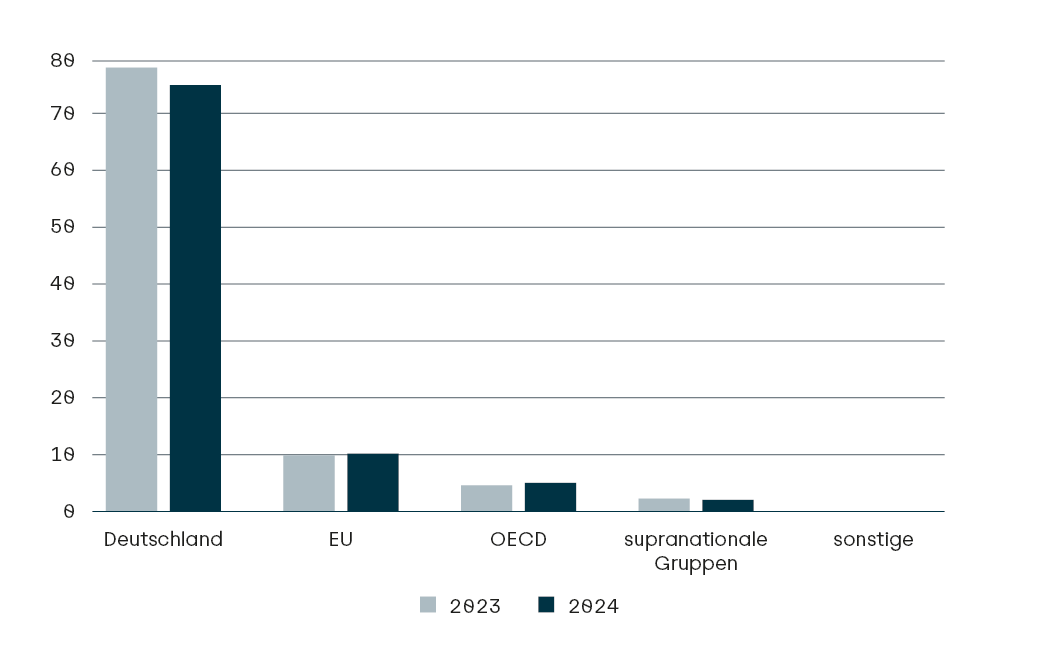

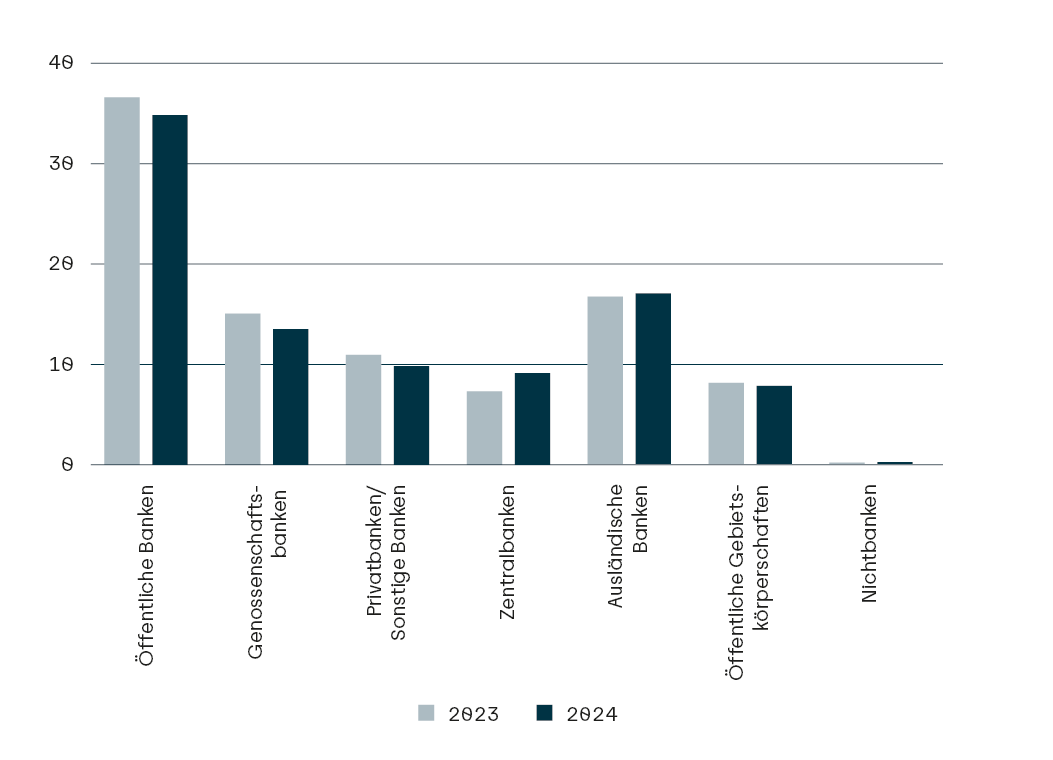

Die Aggregation bei den folgenden drei Darstellungen erfolgt nach dem Sitzland bzw. auf der Ebene des rechtlich selbstständigen Geschäftspartners ohne Berücksichtigung von Konzernzusammenhängen. Die Zuordnung zu den Bonitätsklassen erfolgt dabei anhand der Produktratings. Bei den dargestellten Werteangaben wurde auf das Nominal abgestellt.

Das Portfolio ist zu über 90 % besichert und wie folgt verteilt:

Bonitätsklassen (in Mrd. EUR)

Ländergruppen (in Mrd. EUR)

Kundengruppen (in Mrd. EUR)

Die Rentenbank hat kein Exposure mit russischen, belarussischen oder ukrainischen Geschäftspartnern oder deren Tochterunternehmen. Das Engagement der Geschäftspartner der Rentenbank in Russland und/oder der Ukraine ist sehr begrenzt. Die direkten Auswirkungen der Russland-Ukraine-Krise auf die Geschäftsentwicklung der betroffenen Institute sind daher insgesamt überschaubar. Die Rentenbank beobachtet auch die aktuelle Entwicklung in Israel und Gaza und sieht aktuell keine Auswirkungen auf ihre Bankgeschäftspartner.

Risikovorsorge

Einzelwertberichtigung

Monatlich wird untersucht, ob es objektive Hinweise dafür gibt, dass nicht alle Zins- und Tilgungsleistungen vertragskonform erbracht werden können. Zu Rechnungslegungszwecken wird die Notwendigkeit zur Bildung einer Einzelwertberichtigung für eine Forderung nach folgenden Kriterien beurteilt:

- interne Bonitätseinstufung im „Non-Investment-Grade“

- leistungsgestörte, gestundete oder restrukturierte Engagements

- wesentliche Verschlechterung der Kreditwürdigkeit des Geschäftspartners

- wesentliche Verschlechterung der Kreditwürdigkeit des Sitzlandes des Geschäftspartners

Ein Erfordernis zur Bildung von Einzelwertberichtigungen bestand zum Bilanzstichtag, ebenso wie im Vorjahr, nicht.

Wertkorrekturen der Venture Capital Beteiligungen

Die Venture Capital Fonds sind in der Rentenbank dem Anlagevermögen zugeordnet. Bei einem Fonds erfolgte 2024 eine Wertkorrektur in Höhe von 0,3 Mio. EUR.

Pauschalwertberichtigung

Die Pauschalwertberichtigungen werden für latente Adressenausfallrisiken gebildet, deren Höhe unter Zugrundelegung der Ausfallwahrscheinlichkeit und der Verlustquote berechnet wird.

Der Bestand an Pauschalwertberichtigungen für Forderungen, Wertpapiere und unwiderrufliche Kreditzusagen beläuft sich auf 3,1 Mio. EUR und ist damit gegenüber dem Vorjahr (3,2 Mio. EUR) geringfügig niedriger.