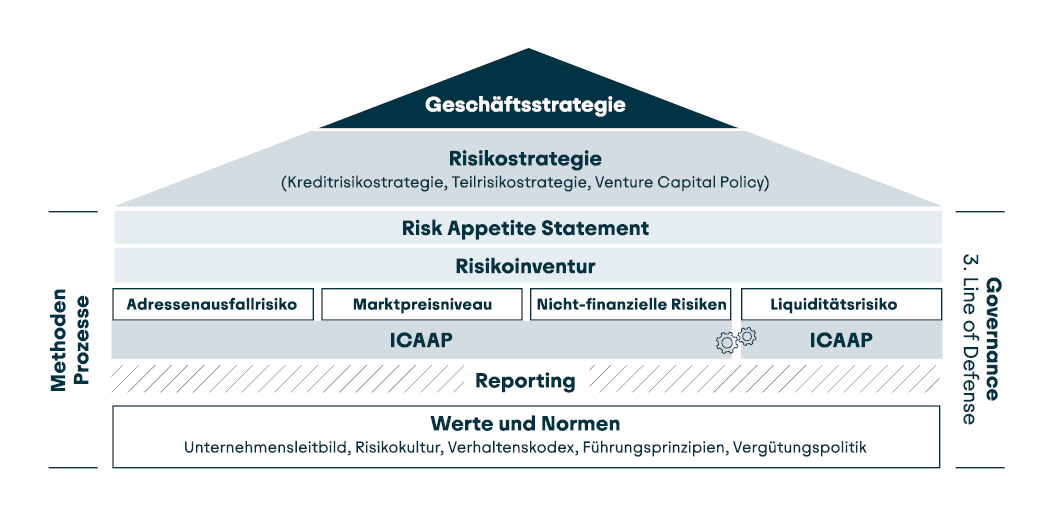

Geschäfts- und Risikostrategie

Aus der Geschäftsstrategie leitet sich die hierzu konsistente Risikostrategie der Rentenbank ab, die neben der risikoartenübergreifenden Strategie auch auf Risikoarten bezogene Teilstrategien sowie die Venture Capital Policy umfasst.

Das Risk Appetite Framework bildet den Rahmen, der sich aus der Gesamtheit aller Strategien und Leitlinien, Methoden, Prozesse, Verantwortlichkeiten, Kontrollen und Systeme zusammensetzt, aus denen der Risikoappetit hergeleitet, kommuniziert und überwacht wird. Hierzu zählen neben den Mindestzielwerten, Warngrenzen und Limitsystemen auch eine angemessene Compliance sowie die gelebte angemessene Risikokultur.

Das Risk Appetite Statement beschreibt, in welchem Umfang die Bank bereit ist, Risiken einzugehen und dafür Risikodeckungspotenzial zu allokieren, um ihre strategischen Ziele erreichen zu können. Der Risikoappetit wird anhand von quantitativen Vorgaben und qualitativen Aussagen festgelegt. Die Vorgaben konkretisieren sich in der Festlegung der Limite und Warnschwellen im Rahmen der Risikotragfähigkeit.

Mit der Risikostrategie, dem Risk Appetite Framework und dem Risk Appetite Statement legt der Vorstand die wesentlichen Rahmenbedingungen für die Risikosteuerung fest.

Die Kreditrisikostrategie ist vom Förderauftrag geprägt. Zur Förderung der Agrarwirtschaft und des ländlichen Raums werden grundsätzlich nur Finanzmittel an Banken mit Sitz in der Bundesrepublik Deutschland oder einem anderen EU-Land vergeben, die Geschäfte mit landwirtschaftlichen Unternehmen, mit Unternehmen in vor- und nachgelagerten Bereichen oder im ländlichen Raum tätigen. Dabei sind die Programmkredite auf Deutschland als Investitionsstandort beschränkt.

Darüber hinaus kann die Rentenbank Beteiligungen eingehen, Anteile an Venture Capital Fonds erwerben und deutschen Bundesländern, deutschen Landkreisen sowie deutschen Kommunen Fremdkapital in Form von Schuldscheindarlehen, Namens- oder Inhaberwertpapieren zur Verfügung stellen.

Somit ist das Kreditgeschäft auf die Refinanzierung von Banken bzw. Instituten und Finanzinstituten gemäß Artikel 4 CRR sowie auf die Kapitalüberlassung an inländische Gebietskörperschaften begrenzt.

Im Rahmen der Kreditrisikostrategie wurde festgelegt, dass eine Kreditvergabe an Unternehmen im Rahmen des Direktkreditgeschäfts nur mit einem Tochterunternehmen der Rentenbank erfolgen kann. Im Jahr 2024 wurden keine entsprechenden Neugeschäfte abgeschlossen.

Derivate werden ausschließlich als Absicherungsinstrumente und nur mit Geschäftspartnern abgeschlossen, mit denen die Rentenbank eine Besicherungsvereinbarung abgeschlossen hat.

Die Kreditrisikostrategie der Rentenbank erfordert bei allen Geschäftsaktivitäten eine vorsichtige Auswahl der Geschäftspartner und Produkte. Dabei konzentriert sich die Rentenbank entsprechend ihren Kernkompetenzen und ihrem Geschäftsmodell auf den Bankensektor und öffentliche Schuldner. Die Rentenbank hat ein sektorales Konzentrationsrisiko gegenüber dem Bankensektor, das aus dem Förderauftrag resultiert. Als ein Indikator des Risikoprofils der Bank soll die Durchschnittsbonität des Gesamtkreditportfolios – unter Berücksichtigung von Produktbonitäten – mindestens A+ betragen.

Ein Ziel der Marktpreisrisikostrategie ist die Vermeidung von Zinsänderungsrisiken, die zu einem Rückgang bzw. Verlust bezogen auf den Zinsüberschuss führen, der die Förderziele gefährdet. Gleichzeitig erfolgt im Rahmen der Ökonomischen Risikotragfähigkeit die Begrenzung und Steuerung der Marktpreisrisiken aus barwertiger Sicht. Fremdwährungspositionen werden grundsätzlich geschlossen.

Ziele der Liquiditätsrisikostrategie sind die Sicherstellung der jederzeitigen Zahlungsfähigkeit auch unter Stressbedingungen sowie die Optimierung der Refinanzierungsstruktur.

Die Steuerung der nichtfinanziellen Risiken, unter denen die Operationellen und Strategischen Risiken subsumiert sind, erfolgt mit dem Ziel der Prävention von Schäden und einer damit einhergehenden Sicherstellung der Qualität aller operationellen Prozesse der Bank. Die Einhaltung regulatorischer Vorgaben und die Minimierung von Reputationsrisiken durch ein angemessenes Kommunikationsmanagement sowie einen Verhaltenskodex sind ebenfalls Bestandteile der Risikostrategie.