Herausforderungen im Risikomanagement

Die Ableitung konkreter Risiken aus den Abhängigkeiten von Ökosystemleistungen erfolgt bei Banken zunächst durch Risiko-Tools.

Exkurs: Identifikation von Abhängigkeiten von Ökosystemleistungen mit ENCORE

ENCORE wurde von der Natural Capital Finance Alliance in Zusammenarbeit mit dem UNEP1-WCMC2, UNEP FI3 und Global Canopy entwickelt und ermöglicht Finanzinstitutionen, ihre Abhängigkeiten von und Auswirkungen auf Naturkapital und Ökosystemleistungen – insbesondere Biodiversität – systematisch zu analysieren.

Das Ziel des Assessments von Banken mittels ENCORE ist es, anhand der erkannten Abhängigkeiten naturbezogene Risiken zu identifizieren und zu quantifizieren und Handlungsoptionen für das Portfolio- und Risikomanagement abzuleiten. Anhand des folgenden Beispiels soll gezeigt werden, wie eine Analyse von Finanzierungen im Ackerbau, in diesem Fall Anbau von Getreide und Winterraps in Deutschland, durchgeführt werden kann:

Portfolio-Mapping

Die Bank identifiziert alle relevanten Finanzierungen im Agrarsektor (z. B. Kredite an landwirtschaftliche Betriebe, Agrarunternehmen) und klassifiziert sie nach ISIC4-Codes, um eine sektorbasierte Auswertung in ENCORE zu ermöglichen. Eine Zuordnung der Finanzierungen im Ackerbau zu wirtschaftlichen Aktivitäten könnte wie folgt vorgenommen werden:

- ISIC Division: Crop and animal production, hunting and related service activities

- ISIC Groups/Classes: Growing of other non-perennial crops and Growing of cereals (except rice), leguminous crops and oil seeds

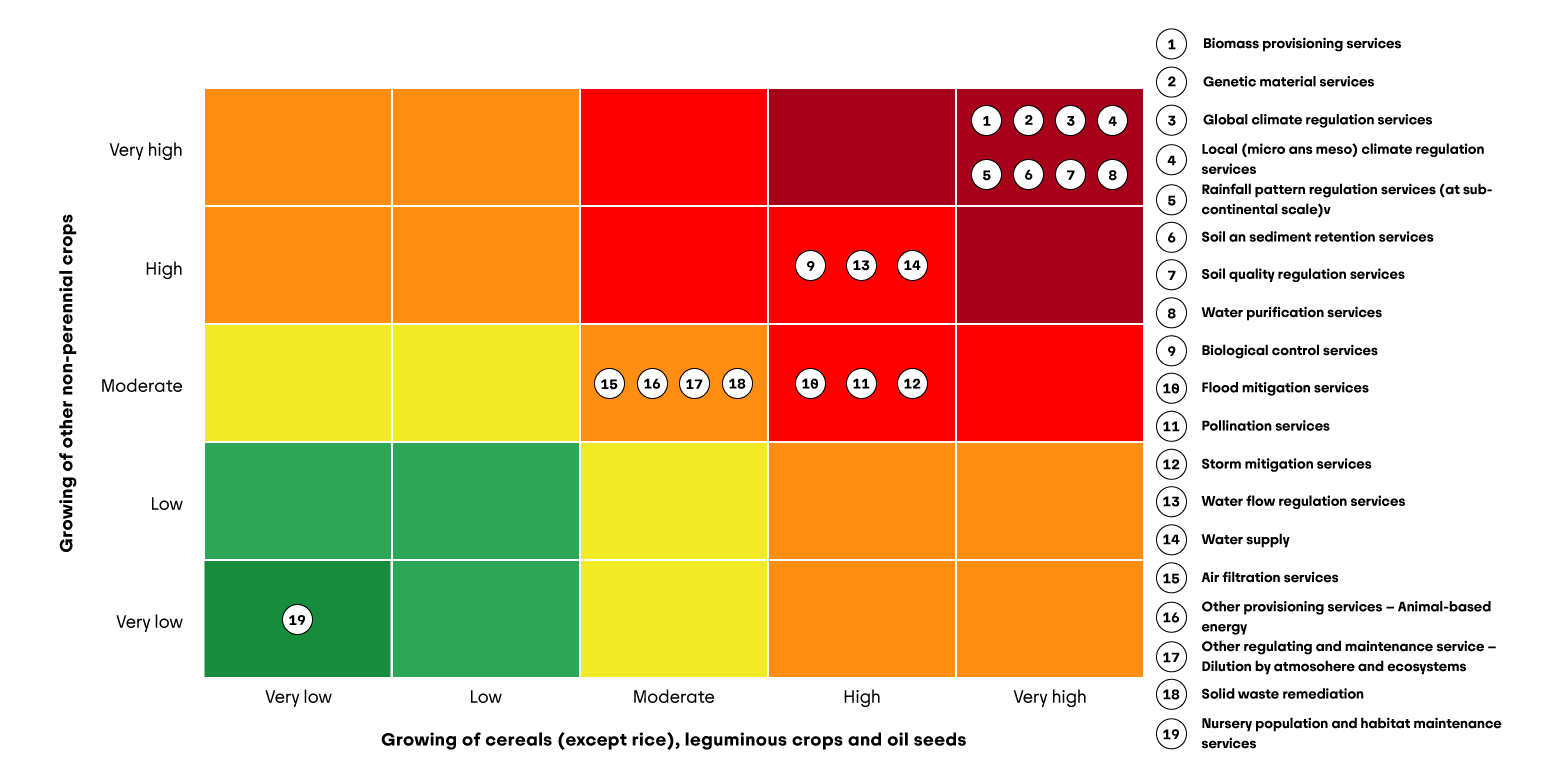

Analyse der Abhängigkeiten von Ökosystemleistungen

ENCORE definiert für die wirtschaftlichen Aktivitäten des Betriebs die Abhängigkeit von den entsprechenden Ökosystemleistungen. Für den beschriebenen Kredit sind dies 19 von insgesamt möglichen 25. Die potenziell negativen Auswirkungen der Bewirtschaftung der Felder wird ebenfalls definiert (z. B. Wasserverschmutzung).

Materialitätsbewertung

ENCORE führt je nach Abhängigkeit und Aktivität eine Materialitätsbewertung durch. Für das definierte Portfolio besitzen insgesamt 8 der 19 relevanten Ökosystemleistungen eine Materialität in der Ausprägung „sehr hoch“. Für sechs weitere Dienstleistungen wird eine „hohe“ Materialität definiert (vgl. Abbildung 12).

Geografische Portfolioanalyse

Optional existiert die Möglichkeit der Nutzung von globalen Karten und Daten zu den definierten Ökosystemleistungen und der geografischen Verortung von Finanzierungen innerhalb des Portfolios. Dies bietet Banken die Möglichkeit der Identifizierung von „Biodiversitäts-Hotspots“ in den Portfolien. Karten, die hier genutzt werden können, enthalten beispielsweise Informationen zur Integrität der ökologischen Lebensräume oder der Bestandsdichte von Nutztieren.

Zuordnung Abhängigkeiten zu Ökosystemkomponenten

Die Abhängigkeiten, die sich durch die wirtschaftlichen Aktivitäten der Agrarbetriebe im Rahmen der Feldnutzung ergeben, werden durch ENCORE ebenfalls als Flow-Chart auf Basis der Ökosystemleistungen, von denen sie ausgehen, visualisiert. Dies unterstützt das Verständnis der Kreditinstitute von unterschiedlichen Einflussfaktoren und Wechselwirkungen.

Die vorhandenen Indikatoren und Tools bilden die komplexen ökologischen Wechselwirkungen und standortspezifischen Bedingungen in der Landwirtschaft nicht adäquat ab. Da Banken jedoch regulatorisch und aus eigenem Interesse dazu verpflichtet sind, Risiken zu quantifizieren, greifen sie oft auf Datenpunkte zurück, die bei Kreditnehmenden einfach abzufragen sind. Hierzu zählen beispielsweise der Wasserverbrauch, die Landnutzung oder allgemeine sektorale Abhängigkeiten von Ökosystemleistungen. Diese Indikatoren sind zwar leicht zu erheben, ihre Aussagekraft ist aus Sicht der landwirtschaftlichen Praxis und der Wissenschaft jedoch stark begrenzt. So können etwa Rückschlüsse auf Biodiversitätsrisiken wie den Rückgang von Bestäubern oder der Bodenfruchtbarkeit nicht allein auf Basis dieser Daten gezogen werden. Tools wie ENCORE bieten zwar ein erstes Verständnis für sektorale Abhängigkeiten, liefern jedoch keine belastbare Grundlage für ein präzises Risikomanagement auf Betriebsebene.

Aus Sicht landwirtschaftlicher Betriebe und Fachverbände ist die isolierte Betrachtung einzelner Indikatoren problematisch, da Ertragsveränderungen selten monokausal erklärbar sind. Vielmehr wirken zahlreiche, teils dynamische Einflussfaktoren zusammen, deren Wechselwirkungen mit den derzeit verfügbaren Modellen nicht ausreichend erfasst werden können. Dies führt dazu, dass Banken potenziell falsche Risikoeinschätzungen treffen und Maßnahmen auf Basis von Indikatoren ergreifen, die in der Praxis keine ausreichende Aussagekraft besitzen. Darüber hinaus ist die Bewertung der Wirksamkeit einzelner biodiversitätsfördernder Maßnahmen – etwa Blühstreifen oder reduzierte Bodenbearbeitung – in Bezug auf direkte positive Effekte methodisch anspruchsvoll. Kausale Zusammenhänge lassen sich nur schwer eindeutig nachweisen, was eine vorsichtige Interpretation und Anwendung entsprechender Förderinstrumente erforderlich macht.

Die Integration von naturbezogenen Risiken in die Risikosteuerung landwirtschaftlicher Finanzierungen ist aktuell also mit weitreichenden Herausforderungen im Kontext der Datenverfügbarkeit und -verwertbarkeit verbunden. Während Klimarisiken bereits größtenteils über standardisierte Indikatoren wie Treibhausgasemissionen oder Energieverbrauch quantifiziert werden können, ist die Erfassung dieser Risiken deutlich komplexer und stärker kontextabhängig.

Standortspezifische Daten sind nur in Ausnahmefällen vorhanden

Ein zentrales Problem besteht in der Granularität und Verfügbarkeit standortspezifischer Daten. Zwar verfügen Banken über grundlegende Informationen wie die Adressen ihrer landwirtschaftlichen Kreditnehmenden, jedoch fehlen häufig präzise Geodaten zu den bewirtschafteten Flächen. Selbst wenn diese verfügbar wären, stellt sich die Frage, ob sich der Zustand der Flächen – etwa Bodendegradierung oder Biodiversitätsmaßnahmen – zuverlässig über Fernerkundung oder Satellitenbilder erfassen lässt. Hinzu kommt, dass Maßnahmen zur Förderung der Biodiversität oft individuell und langfristig angelegt sind. Eine rein punktuelle Bewertung kann daher zu Fehleinschätzungen führen, insbesondere wenn Maßnahmen bereits langfristig umgesetzt werden, die keinen unmittelbaren Effekt auf definierte Indikatoren haben.

„Im Kontext der Biodiversität haben wir vor allem eine lokale Relevanz und müssen die folgenden Fragen berücksichtigen: Wo findet die landwirtschaftliche Produktion statt? Was sind dort die natürlichen Gegebenheiten und welche Risiken existieren?

Diese Lokationsdaten sind extrem schwierig zu erhalten. Koordinaten sind hier für uns nicht ausreichend, da wir Flächeninformationen benötigen. Dies macht eine Bewertung wesentlich komplexer als im Bereich Klima.“

Katja Schwengler

Senior Managerin Nachhaltigkeit

DZ Bank AG

Nutzbare Daten für Banken sind aktuell auf einer sehr hoch aggregierten Ebene verfügbar und können bei vielen Datenanbietern häufig nur auf Ebene der Wirtschaftszweigschlüssel (z. B. NACE-Codes) abgerufen werden, die keine belastbaren Aussagen auf Betriebsebene zulassen. Aus Bankenperspektive ist daher für landwirtschaftliche Betriebe in Deutschland selten eine differenzierte Risikobewertung möglich. Eine Bewertung auf einer höher aggregierten Ebenen wird den jeweiligen Anforderungen der Betriebe und ihrer Umwelt selten gerecht und kann die relevanten Abhängigkeiten kaum zielgerichtet erfassen.

Aktuell existieren keine Metriken zur Messung von Biodiversität

Ein zusätzliches Problem ist die fehlende Standardisierung von Metriken im Bereich Biodiversität. Während sich Klimarisiken auf wenige zentrale Kennzahlen reduzieren lassen, ist die Bewertung von naturbezogenen Risiken mit einer Vielzahl von Einflussfaktoren verbunden – von Bodengesundheit über Wasserverfügbarkeit bis hin zur Habitatqualität. Derzeit existiert kein einheitlicher Katalog, wie diese Faktoren zu erfassen, zu gewichten und in ein ESG-Scoring zu überführen sind. Dies führt entweder zu einem hohen manuellen Aufwand in der Datenerhebung und -verarbeitung oder einer Pauschalbewertung der Sektoren.

„Die Datenverfügbarkeit auf Ebene einzelner Betriebe und deren Standortbedingungen ist noch unzureichend. Viele Landwirte dokumentieren Umweltwirkungen entweder gar nicht oder nur sehr punktuell und die Erhebung standardisierter, vergleichbarer Biodiversitätsdaten steht noch am Anfang. Insbesondere Indikatoren zur Funktionalität von Ökosystemleistungen sind kaum operationalisiert und für die direkte Kreditwürdigkeitsprüfung nur bedingt nutzbar.“

Moritz Stompfe

Teamleiter ESG Reporting & Regulatory Steering

Norddeutsche Landesbank

Globale Anforderungen im Hinblick auf die Erhaltung der Biodiversität sind auf die deutsche Landwirtschaft meist nicht anwendbar. So ist etwa die Vermeidung von Regenwaldabholzung international von großer Bedeutung, für die deutsche und europäische Landwirtschaft jedoch nicht maßgeblich. Der Vergleich globaler Maßnahmen zur Erhaltung der Biodiversität ist nicht zielführend, weil die Betriebe in Deutschland, etwa beim Einsatz von Pflanzenschutzmitteln oder beim Wassermanagement, fortgeschrittener sind.

Fehlende Daten auf Finanzierungsebene und der Erhebungsaufwand sind wesentliche Problemfelder

Die von uns befragten Banken definieren speziell den hohen Erhebungsaufwand (79,2 %) als Hindernis, Biodiversitätsrisiken in ihrer Kreditvergabe berücksichtigen zu können (Abbildung 13). Dies geht einher mit 75 % der Banken, die fehlende Daten insgesamt als wesentliches Problem wahrnehmen. Die Übersetzung eines potenziellen Risikotreibers durch den Biodiversitätsverlust in ein finanzielles Risiko ist selbst bei vorhandener Datengrundlage eine komplexe Aufgabe. Die Exponiertheit gegenüber naturbezogenen Risiken eines Betriebes z. B. in Form eines ESG-Scores auf eine Zahl herunterzubrechen, fällt vielen Befragten daher schwer. Hinzu kommt, dass Biodiversitätsveränderungen langfristig betrachtet werden müssen, um eine valide Aussage zum Zustand der Flächen treffen zu können.

Ein Mangel an eigenem Personal sowie ein Fehlen von Kenntnissen und Expertise zur Integration von naturbezogenen Risiken in eigene Kreditprozesse wird von den Instituten jedoch nicht wahrgenommen. Angesichts der Herausforderung einer Identifikation von Abhängigkeiten und des als hoch wahrgenommenen Schulungsbedarfs speziell in den Marktbereichen ist diese Einschätzung durchaus überraschend.

„Eine große Herausforderung bei naturbezogenen Risiken wird in Zukunft sein, diese mit konkreten Finanzierungen in Verbindung zu bringen. Wenn beispielsweise ein Landwirt Flächen kauft, die in einem schlechten Biodiversitätszustand sind, müssen wir definieren, inwiefern dies einen Einfluss auf die Kreditvergabe haben könnte. Wiegt der aktuelle Zustand der Fläche oder sein eigenes Biodiversitätsengagement auf der neu erworbenen Fläche schwerer? Hier wird es komplex.“

Anina Strey

Business Development Managerin

Deutsche Kreditbank AG

Welche Hindernisse erschweren die Intergration von naturbezogenen Risiken Ihrer Kreditprozesse?